进款从“回家”到“再搬家”——中国居民金钱成就谈论一(国泰海通宏不雅应镓娴、梁中华)

进犯教导:《证券期货投资者符合性处置观念》于2017年7月1日起崇拜执行,通过本微信订阅号发布的不雅点和信息仅供国泰海通证券的专科投资者参考,完好意思的投资不雅点应以国泰海通证券谈论所发布的完好意思叙述为准。若您并非国泰海通证券客户中的专科投资者,为末端投资风险,请取消订阅、收受或使用本订阅号中的任何信息。本订阅号难以设立看望权限,若给您形成未便,敬请包涵。我司不会因为柔顺、收到或阅读本订阅号推送内容而视干系东谈主员为客户;阛阓有风险,投资需严慎。

居民进款:从“回家”到再“搬家”

频年来,居民进款增长履历了几轮表露的趋势性变化。而咱们觉得,这实质上反应出不同宏不雅环境下,居民在金钱储存方式收受上的偏好变迁。此前,在2023年的技巧咱们便对这一形势进行了较为真切的分析谈论。而自客岁起,干系情况又出现了新的特征与变化。

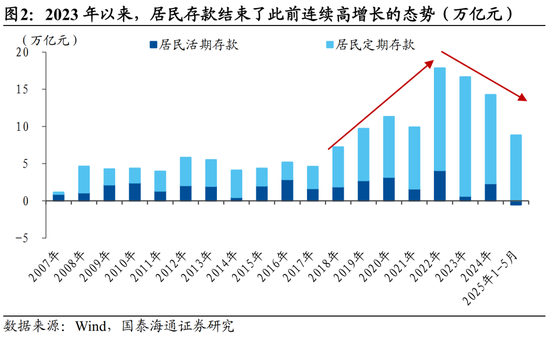

具体来说,自2018年起,我国居民进款开启了一轮握续高增长阶段。此前的2008-2017年近10年间,居民进款年增量相对结识,平均每年新增约4-5万亿。从2018年出手,居民进款每年新增量基本逐年攀升,2018年新增7.2万亿,2019年9.7万亿,2020年11.3万亿,2021年9.9万亿,到2022年居民进款新增量更是达到积年峰值17.8万亿元;进款余额同比从2017年7.7%握续上扬至2022年的17.4%。

然而,2023年以来,居民进款又末端了此前贯穿高增长的态势。2023年,居民进款余额增速回落至13.8%,2024年进一步降至10.4%,投入2025年,增速仍在10%阁下波动。从增量角度看,2024年居民进款新增14.3万亿元,不到2022年的80%。

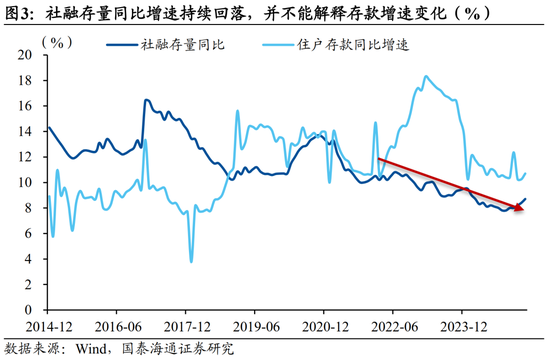

最初,归拢社融增速,居民进款增速近些年来“先增后降”的波动,并不行用通盘这个词实体的货币量变化来诠释。社融增速手脚估量社会货币创造速率的运筹帷幄,在2017年之前,居民进款增速握续低于社融增速;但自2018年起,进款增长表露提速,之后居民进款的增长已握续高于社会融资增速。尤其,无论是2018年照旧2022年,当居民进款增速快速上行时,社融增速反而呈现回落态势。投入2023年,尽管居民进款增速有所回落,但其水平也依然保管在社融增速之上。

实质上,更好地诠释18年以来进款变迁的要津在于居民金钱里面结构的两轮调整,这同期也映射出居民金钱成就偏好在近几年发生了权贵诊治。

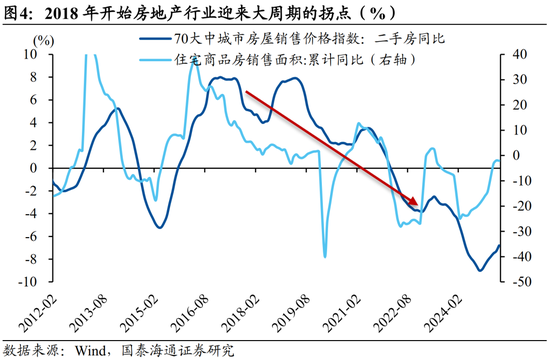

咱们需要明确的是,进款只是是居民金钱的构成部分之一,且属于其金融资产规模。而昔日,房地产这一什物质产才一直是居民贮藏新增金钱的“首选阵脚”。然而2018年前后,房地产行业迎来拐点,这恰是导致居民金钱结构调整的一个进犯宏不雅布景。

具体来看,跟着房地产阛阓大拐点的到来,居民对将来房价飞腾的预期走弱。进而居民可能会卖掉部分存量的房产,即使是新赚取的金钱,也更倾向于减少在房地产规模的成就。这种资金流向的变化,成功促成了居民金融资产的加多,成为进款增长的开动能源。

更进犯的是,房地产大周期的下行还通过资管居品传导,影响了居民金融资产的成就结构。由于我国资管居品成就的底层资产有特殊一部分与房地产干系,投资期货房地产阛阓的低迷甚而这些资管居品收益率迟缓下落,同期其风险却接续攀升。

与此同期,2022年之前咱们的银行进款利率却是恒久结识的,并莫得侍从调整,一定经由上形成了阛阓利率的诬蔑。由此,“比价效应”之下,居民资金例必会向刚兑的、收益相对也不低的进款端诊治。

另外这轮诊治中,2017年前后金融监管环境的变化也演出了进犯脚色。金融监管环境的收紧,带动金融行业开启去杠杆,各类金融居品规模精深趋于削弱。

是以在2014、2015年阶段,资管行业繁茂发展,金融居品规模接续延迟,咱们不雅察到的是表露的“进款搬家”形势,即居民进款多数涌入各类资管居品。然后,自金融去杠杆和房地产阛阓转向以来,2018年出手居民金钱又再行大规模诊治回进款端,可以看作是居民金钱成就的一次“逆转”。

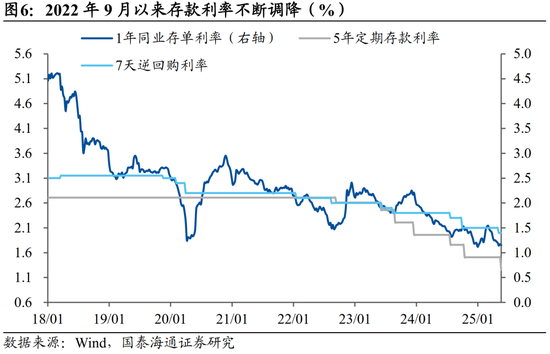

据此,咱们也就能比较好地诠释2023年以来居民进款增长的再行放缓。这一趋势的很大原因在于,此前变动滞后的进款利率出手无为下调。自2022年9月以来,跟着进款利率阛阓化改造的接续激动,交易银行的进款利率握续下调。以主要银行5年期按期进款利率为例,从2022年9月到2025年5月,利率仍是贯穿下调了135bp。与此同期,7天逆回购利率仅下调60bp,短端的银行间资金利率、同行存单利率均降得很慢。也因此,居民收受金融资产时,其资金流向当然再次发生调整,发达为资金不再高度聚拢于进款,出手再行回流到其他资管居品,杠杆炒股尤其是货币基金、类货币的金融居品。

加之2024年以来,债券、股票等风险资产的相对收益上风也有表露增强。比如,2024年全年,10年期国债收益率从2.56%快速降至1.67%,债券资产的投资收益率表露普及;同期,股票也迎来了收益率的反弹,万德全A指数在9月出手四个月涨幅达到24%。这些变化进一步使得进款以外的投资收受的诱惑力相对普及。

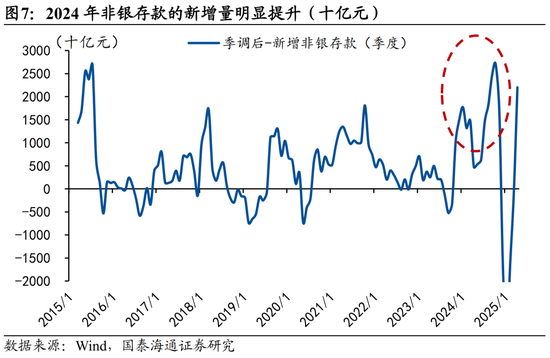

跟着居民进款的再行流出,非银进款的变化也可以对此进行印证。非银进款主要口角银金融机构,比如券商、基金、保障等在交易银行的进款。当居民的进款转向购买领悟居品、股票、基金等资管居品时,这部分资金就会从居民银行进款账户转出,并有部分最终以非银进款的情势留存在银行体系内。2024年的新增非银进款规模权贵增长,反应了金融阛阓活跃度的普及,同期也印证了居民资金再再行从进款中“搬家”,对各类资管居品的成就意愿增强。

资金流量表:金融居品投资旯旮回升

以上咱们收受阐明居民进款变化,来侧面描写居民部门金钱结构的调整情况。那么,咱们其实也可以成功刻画频年来居民的资产成就变化。

阐明居民部门资金流量表的核算框架,居民收入+贷款-居民破钞-房产购买=进款(通货)+金融居品投资。鉴于现时央行的资金流量表数据公布到2023年,咱们收受归拢资金流量表什物交游部分、宇宙居民进出与生涯气象窥察数据、以及商品房销售金额数据来测算到2024年的资金流量表数据。从刻画成果来看:

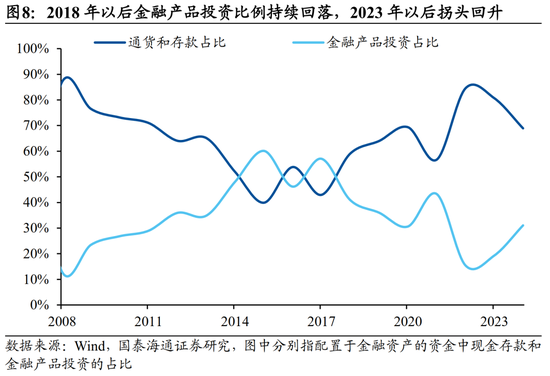

1)2017年前后是居民金融资产成就结构调整的拐点。此前居民部门握续调低流入金融资产的资金中现款进款的比例,转而将资金迟缓向多元化的资管居品“搬家”。然而2018年以来,趋势发生权贵逆转,现款进款的成就比例呈现出趋势性表露抬升,到2022年占比已攀升至85%的高位(2017年占比仅43%),反应了居民金钱握续“回流进款”的明晰趋势。

2)到2023年,居民金融交游中投资资管居品的比例再行回升,2024年这一比例回升至31%。但比拟2014-2017阶段,现时用于金融居品投资的比例仍偏低,反弹力度相对有限,而进款类的占比还保管在70%阁下的高位。这也意味着,尽管进款利率握续下行,大部分居民对“保本”的需求依然热烈,风险偏好的改善仍是相对沉静。

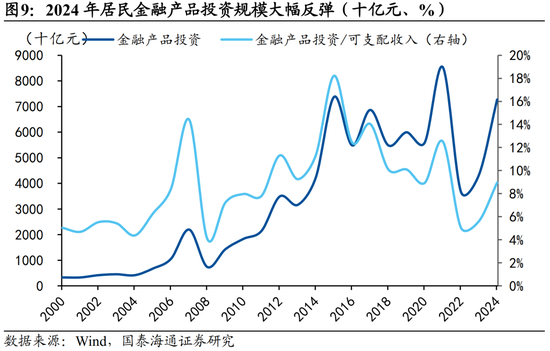

3)2021年也阶段性出现居民对金融居品投资比例回升的情况。这与同期非银进款的超季节性增长也可以相互印证。对照来看,当年债券和股票阛阓双双提供了可以的投资报告率,为居民提供了收益更具诱惑力的投资收受。

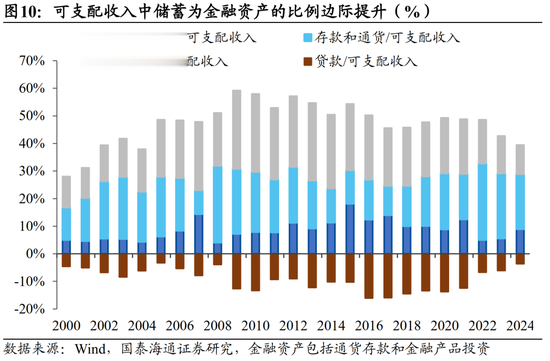

4)自2014年以来,居民可主管收入顶用于房产投资的比重握续回落。尽管同期贷款所带来的资金流入也随之减少,但这一趋势全体上促进了可主管收入中储蓄为金融资产的比例旯旮的普及,占比从2014年的24%普及到2022年33%。

5)若将房产投资和金融居品共同纳入风险资产规模,则自2016年以来,居民俗险资产的成就比例握续下落,同期现款进款类成就比例则接续上升。值得详确的是,归拢房产投资的下滑来看,2023和2024年全体风险资产的成就比例实在莫得普及,指向了居民的风险偏好照旧处于相对低位。

那么跟着资金流出进款端,哪些居品更容易受益并竣事规模延迟?低风险的银行领悟居品(主若是固收类)、货币基金是居民成就进款的主要替代。从短期来看,银行领悟中一些固收类居品,以及部分货币基金的收益照旧高于进款利率的,且流动性更好、收益也相对更结识。此外,债券型基金在债券阛阓发达向好时,也能诱惑一部分资金流入。

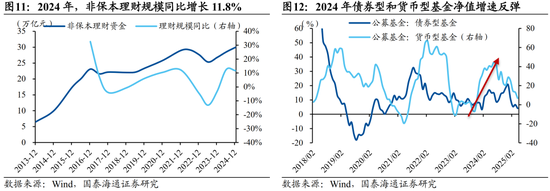

具体来看,2024年货币型基金规模增长2.3万亿元,比拟之下2020-2023年年均增量在1万亿元阁下;24年同比增速达到21%。相同的,2024年银行领悟居品规模增长3.15万亿,同比增长11.8%,也高于金融机构各项进款增速(6.3%)。其中,固定收益类居品占一真谛会居品存续规模的比例达97.3%,较年头普及近1个百分点。

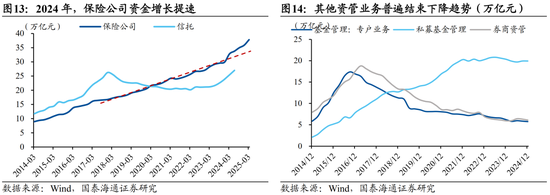

关于其他资产,2024年保障行业展现出加快增长的势头,其对资金的诱惑力权贵增强;相信阛阓在近两年也呈现出表露的回暖趋势。其他资管业务,包括券商资管、基金专户以及私募基金的规模在2024年也精深末端了此前的下落趋势,但增长幅度依然有限。

进款利率再下调,影响若何看?

往后看,居民进款连接向多元化的资管居品迁徙或是大趋势。因为预计进款的降息速率可能照旧会连接快于银行间阛阓的降息速率,居民成就货币基金、类货币金融居品的占比或将连接普及。

5月新一轮的进款利率调整仍是落地。5月逆回购和LPR降息以后,进款利率再次下调。况且长端利率的下调幅度连接大于短端的利率降幅。以中国银举止例,1年期按期进款利率下调15BP,3年、5年期按期进款利率下调25BP,比拟短端策略利率调整幅度皆要更大。

在总量层面,进款的迁徙会权贵扰动M2增速发达。由于流入资管居品的资金并伪善足被计入M2,当进款多数流向金融居品时,就会驱动M2增速回落,比如2024年的情况;反之,当资金从金融居品回流至居民进款端时,M2增速发达就会相对偏高。因此,当资金在不同金融器具之间结构性诊治比较权贵的期间,M2的波动就不再绵薄指向货币派生速率自己的变化,需要归拢社融等的发达来分析。

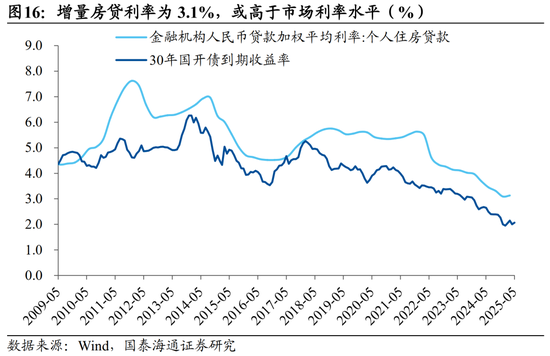

全体上,瞻望下半年的货币策略,在稳经济、稳物价、稳预期的主义下,连接降息、降进款利率仍是主要标的。现在框架下,我国居民债务具有较强的“刚兑”性质,关于天禀较好的主体,可以享受更低的利率,增量房贷利率为3.1%,或高于阛阓利率水平,仍有调整空间。为了保障银行的谨慎估量智商,在资产端利率调降的同期,欠债端利率也会连接调降。

风险教导:策略变化的节拍复杂性超预期